Sa malapit na pagpaplano, sa mga tuntunin ng pagsubaybay sa baterya, pagsingil at pagpaplano ng sasakyan, idadagdag din ang ilang matalinong sabungan at awtomatikong pagmamaneho na katayuan sa pagsubaybay sa teknolohiya.Ang isang napaka-kagiliw-giliw na punto ay na, sa pagpapakilala ng punong barko na bersyon ng purong electric, ang European at American na mga kumpanya ng kotse ay pinagsama ang iba't ibang mga sabungan at autonomous na teknolohiya sa pagmamaneho sa punong barko na bersyon ng purong electric, na nangangahulugan na maaari silang batay sa komprehensibong mga kakayahan. sa ilang direksyon.Husgahan ang pagiging epektibo ng labanan ng modelo.Siyempre, ang baterya ay isa pa ring pangunahing bahagi, at ito ay nagkakahalaga ng pagsubaybay at pagbubuod bawat buwan.Gusto kong i-optimize ang content kasama ang: pagpapakita ng kotse, domain controller at teknolohiya ng perception.

Pangungusap: Ang ilan sa mga nilalaman ay maaaring makuha sa pamamagitan ng pag-file at ang ilang impormasyon ng hardware ay maaaring makuha mula sa antas ng disenyo ng hardware.

Figure 1 Ang platform na sumusubaybay sa paglulunsad ng buong sasakyan ay maaaring masira at masuri ng mga teknikal na bloke.

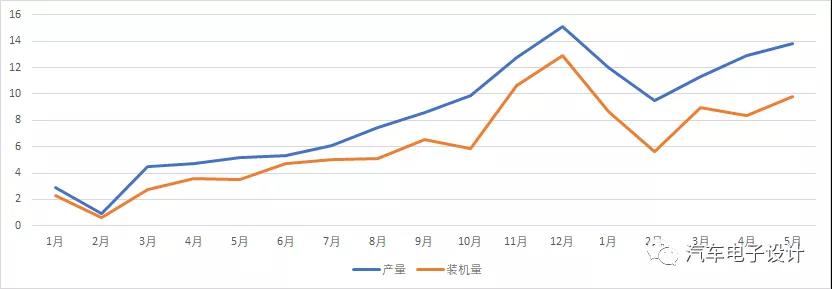

Ang unang bahagi ng industriya ng domestic na baterya noong Mayo

Noong Mayo, ang output ng kapangyarihanmga bateryaay 13.8GWh, at ang naka-install na kapasidad ngmga bateryaay 9.8GWh.Ang pagkakaiba ng 4GWh ay patuloy na pinananatili dito.Mula sa kasalukuyang punto ng view, palaging magkakaroon ng pagkakaiba sa pagitan ng domestic na naka-install na kapasidad at ang aktwal na output.

Figure 2 Ang pagkakaiba sa pagitan ng power battery production at install capacity.

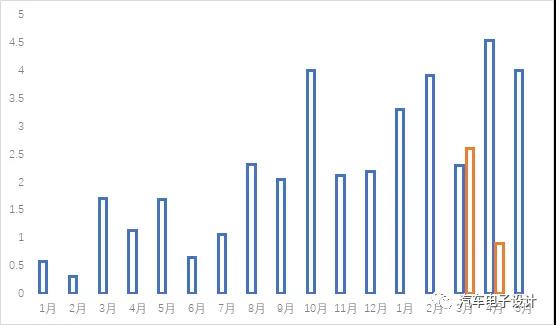

Ang SNE ay nagbigay ng sagot dito, iyon ay, ang CATL (Tesla Model 3 (na-export mula sa China hanggang Europa), Peugeot e-2008, Opel Corsa) at ang kapasidad na naka-install sa ibang bansa ng BYD.Ayon sa data ng SNE, ibig sabihin ay dalawa Ang pinagsama-samang kabuuan ay 3.8GWh, na nagpapaliwanag ng pagkakaiba ng 14GWh mula Enero hanggang Abril, at 1/3 ay ginagamit sa ibang bansa.

Pangungusap: Sa unang limang buwan, ang pinagsama-samang output ng mga power na baterya ay 59.5GWh, ang pinagsama-samang naka-install na volume ay 41.4GWh, at ang pinagsama-samang 18.4GWh.Tinatayang kalahati ng mga ito ay pansamantalang nakaimbak sa mga bodega ng mga kumpanya ng baterya at mga kumpanya ng kotse upang matugunan ang agwat sa demand sa ikalawang kalahati ng taon.

Figure 3 Domestic production-installed capacity difference at overseas install capacity na ibinigay ng SNE.

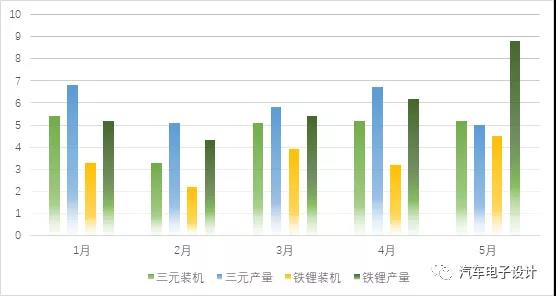

Sa kasalukuyan, mayroong isa pang mahalagang tampok, na ang sitwasyon ng lithium iron phosphate:

1. Mula sa data point of view, ang output ngbateryang li-ionay 5.0GWh, accounting para sa 36.2% ng kabuuang output, isang pagbaba ng 25.4% mula sa nakaraang buwan;ang output ngmga baterya ng lithium iron phosphateay 8.8GWh, accounting para sa 63.6% ng kabuuang output, isang pagtaas ng 41.6% mula sa nakaraang buwan.Ang kabuuang naka-install na kapasidad ngmga li-ion na bateryaay 5.2GWh, isang pagtaas ng 1.0% buwan-sa-buwan;ang kabuuang naka-install na kapasidad ngmga baterya ng lithium iron phosphateay 4.5GWh, isang pagtaas ng 40.9% buwan-sa-buwan.

2. Mula sa aktwal na sitwasyon, ang output ng iron-lithium ay lumampas sa naka-install na kapasidad para sa ilang magkakasunod na buwan.Sa isang banda, sinasalamin nito na ang bahaging ito ng pagkakaiba ay dapat ang pangunahing puwersa ng pag-export, at ang isa pang posibilidad ay ang kasunod na pangangailangan at naka-install na kapasidad ng iron-lithium ay magiging napakalaki..Dahil ang kasalukuyang output ng Sanyuan ay medyo matatag.

Mula Marso hanggang Mayo, ang tatlong buwang li-ion na naka-install na demand ay naging matatag sa 5GWh, at ang naka-install na demand para sairon-lithiummabilis ding tumaas.

Sa paghusga mula sa kasalukuyang sitwasyon, maaaring ipahiwatig nito na ang susunod na alon ng mga umiiral na modelo ay maaaring magkaroon ng entry-level na bersyon ng iron-lithium, o na maraming kumpanya ng kotse ang lumilipat.Ang mga optimistikong inaasahan para sa paglago sa ikalawang kalahati ng taon ay dapat na higit na binuo sa mabilis na pagtaas ng bakal at lithium, na maaaring magdulot ng karagdagang pagbaba sa mga presyo ng kotse at palawakin ang laki ng demand.Sa madaling salita, ang mga pagbawas sa presyo at momentum sa mga pampasaherong sasakyan ay umaasa sa iron-lithium cutting, at ang pagtaas sa produksyon ay nagpapatunay din na ang pirasong ito ay ilalagay sa produksyon nang mas mabilis.

Figure 4 Produksyon at naka-install na kapasidad ng iron-lithium at li-ion

Sa paghusga mula sa iba pang data, ang mga follow-up na kinakailangan para sa iron-lithium sa mga espesyal na sasakyan at bus ay iniharap din.Mula sa pananaw ng komprehensibong elektripikasyon sa iba't ibang larangan, ang pangangailangan para sa iron-lithium ay malapit nang mas mataas kaysa sa tatlong yuan.Sa susunod na ilang buwan, ang pagtaas sa ibang mga lugar ay tumaas din ang pangangailangan para sa bakal at lithium.

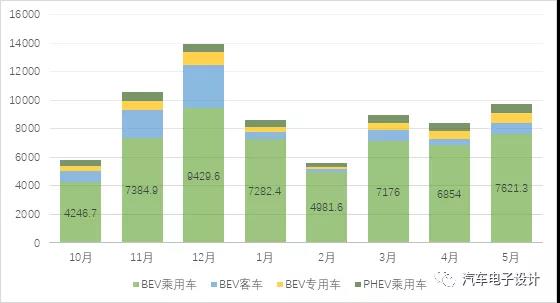

Figure 5 Pag-uuri ng naka-install na kapasidad sa panahong ito.

Mula sa pangkalahatang sitwasyon noong 2021, ang pinagsama-samang output ng mga ternary na baterya mula Enero hanggang Mayo ay 29.5GWh, na nagkakahalaga ng 49.6% ng kabuuang output, isang pinagsama-samang pagtaas ng taon-sa-taon na 153.4%;ang pinagsama-samang output ngmga baterya ng lithium iron phosphateay 29.9GWh, accounting para sa 50.3% ng kabuuang output, isang pinagsama-samang taon-sa-taon na pagtaas ng 360.7%.Sa paghahambing ng dalawang data na ito, makikita natin ang kasalukuyang mga pagkakaiba sa domestic.Sa unang limang buwan, ang kabuuang naka-install na dami ng li-ionmga bateryaay 24.2GWh, accounting para sa 58.5% ng kabuuang naka-install na mga sasakyan, isang pinagsama-samang pagtaas ng 151.7% taon-sa-taon;ang pinagsama-samang naka-install na dami ng mga baterya ng lithium iron phosphate ay 17.1GWh, na nagkakahalaga ng 41.3% ng kabuuang mga naka-install na sasakyan, isang pinagsama-samang pagtaas ng 456.6% taon-sa-taon.Sa ilalim ng patnubay ng buong marketization, ang nakaraang ternary solution batay sa subsidies ay hindi maganda.

Figure 6 Ang kakanyahan ng orihinal ay batay pa rin sa mga subsidyo ng 1.8 at 13,000, at ang mga coefficient ng 0.8, 0.9 at 1 ay napakababa.

Ikalawang Bahagi Supplier ng Baterya

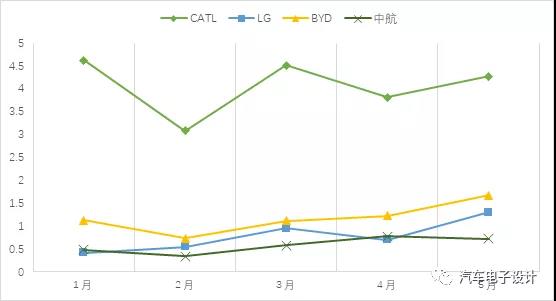

Gaya ng ipinapakita sa figure sa ibaba, ang domestic demand ay halos isang super three na lalaki.Nakakamangha talaga na sumugod ang LG sa posisyong ito sa pamamagitan ng pag-asa sa Model Y.

Figure 7 Ang sitwasyon ng domesticbateryamga supplier

Narito ang isang napaka-kagiliw-giliw na punto, iyon ay, ang halaga ng Model 3 iron-lithium na bersyon ay maaaring account para sa tungkol sa 15% ng Ningde.

Remarks: Ayon sa data ng domestic insurance ng Tesla, tinatayang 10,000 units sa Mayo, na katumbas ng 550MWh.

Ang katumbas na Tesla ay malamang na mas mababa sa 20% sa ilalim ng mga kondisyon ng kapangyarihan ng domestic na pampasaherong sasakyanbateryamga kumpanya (hindi kasama ang mga pag-export).Napakaganda ng bargaining power na ito.

Oras ng post: Hun-22-2021